|

|

|

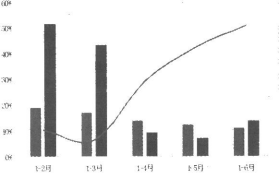

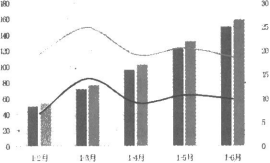

УЎИҫРРТө¶аПоҫӯјГЦёұк»ШЙэ2022ДкЙП°лДкЈ¬УЎИҫРРТөГжБЩөД·ўХ№»·ҫіёьОӘёҙФУСПҫюЎЈМмИ»ЖшөИДЬФҙјЫёсҙу·щЙПХЗЈ¬ИГУЎИҫЖуТөФЪіЙұҫ¶ЛіРКЬҪПҙуС№БҰЈ»РВ№Ъ·ОСЧЦўЗй¶а·ўЙў·ўЈ¬¶ФРРТөХэіЈЙъІъҫӯУӘФміЙІ»АыУ°ПмЈ¬Н¬КұТІ¶ФҫУГсөДПы·СРЕРДРОіЙЦЖФјЈ¬Пы·С¶ФРРТөҫӯјГФціӨөДАӯ¶ҜЧчУГјхИхЎЈФЪ¶аЦШУГЛчУ°ПмПВЈ¬ЙП°лДкУЎИҫРРТөҫӯјГФЛРРіРС№ЎЈ ЛжЧЕТЯЗй·ҙөҜөГөҪУРР§ҝШЦЖЈ¬ТФј°№ъјТІгГжәНөШ·ҪХюё®іцМЁТ»АҝУЪОИФціӨЎўұЈҫНТөЎўҙЩПы·СХюІЯҙлК©Ј¬УЎИҫРРТөҝЛ·ю¶аЦШС№БҰәНМфХҪЈ¬¶аКэҫӯјГФЛРРЦёұкіРС№»ШЙэЎЈө«Н¬КұЈ¬УЎИҫЖуТөЙъІъҫӯУӘС№БҰИФҪПОӘН»іцЈ¬УЎИҫРРТөИ«ДкКөПЦЖҪОИФЛРРИФГжБЩҪПҙуҝјСйЎЈ ёщҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬ЙП°лДкЈ¬УЎИҫРРТө№жДЈТФЙПЖуТөУЎИҫІјІъБҝОӘ269.06ТЪГЧЈ¬Н¬ұИҪөөН5.52%Ј¬Ҫө·щБ¬Рш3ёцФВіКПЦА©ҙуМ¬КЖЎЈ ҙУФВ¶ИІъБҝАҙҝҙЈ¬ЙП°лДкЈ¬ОТ№ъУЎИҫРРТөЙъІъіцПЦТ»¶ЁөДІЁ¶ҜЈ¬1-2ФВЈ¬УЎИҫІјІъБҝұЈіЦОИ¶ЁФціӨЈ¬3ФВТФАҙКЬ№ъјК»·ҫіұд»ҜәНТЯЗйіе»чөДУ°ПмЈ¬УЎИҫІјІъБҝАЫјЖН¬ұИФцЛЩЦрІҪ»ШВдЈ¬УИЖдКЗ4ФВөұФВУЎИҫІјІъБҝҙҙПВҪЧ¶ОРФөНөгЎЈҪшИл5ФВә󣬹ъДЪТЯЗйРОКЖЧЬМеПтәГЈ¬ФЪ№ъјТТ»АҝЧУЦъЖузЈА§ХюІЯҙлК©Ц§іЕПВЈ¬УЎИҫЖуТөІъДЬЦрІҪКН·ЕЈ¬5Ўў6ФВУЎИҫІјІъБҝБ¬РшБҪёцФВКөПЦ»ШЙэЈ¬»·ұИ·ЦұрФціӨ6.29%әН0.30%ЎЈ ЙП°лДкЈ¬ОТ№ъУЎИҫРРТөіцҝЪРОКЖұЈіЦБјәГЈ¬ЦчТӘІъЖ·іцҝЪБҝјЫЖлЙэЎЈёщҫЭЦР№ъәЈ№ШНіјЖКэҫЭЈ¬ЙП°лДкЈ¬УЎИҫ8ҙуАаІъЖ·іцҝЪКэБҝОӘ149.76ТЪГЧЈ¬Н¬ұИФціӨ9.81%Ј»іцҝЪҪр¶оОӘ159.18ТЪГАФӘЈ¬Н¬ұИФціӨl8.64%Ј»іцҝЪЖҪҫщөҘјЫОӘ1.06ГАФӘ/ГЧЈ¬Н¬ұИМбёЯ8.04%ЎЈ ФЪіцҝЪКРіЎЦРЈ¬¶«ДПСЗКЗОТ№ъУЎИҫІъЖ·өДЦчТӘЦұҪУіцҝЪөШЗшЈ¬ҪсДкЖд·ДЦҜ№©УҰБҙ»щұҫ»ЦёҙХэіЈФЛЧӘЈ¬ОТ№ъ¶ФЖдЙҙПЯЎўГжҝЖөИІъТөБҙЕдМЧІъЖ·іцҝЪ№жДЈКөПЦҪПҝмФціӨЎЈЙП°лДкЈ¬ОТ№ъ¶Ф¶«ГЛЙҙПЯәНГжБПіцҝЪФцЛЩ·ЦұрҙпөҪ29.9%әН24.6%ЎЈФЪЦчТӘіцҝЪІъЖ·ЦРЈ¬әПіЙіӨЛҝЦҜОпФЪУЎИҫ8ҙуАаІъЖ·іцҝЪЧЬБҝЦРХјұИі¬7іЙЈ¬ЙП°лДкәПіЙіӨЛҝЦҜОпіцҝЪБҝН¬ұИФціӨ19.79%Ј¬ҙш¶ҜУЎИҫРРТөіцҝЪКөПЦОИ¶ЁФціӨЈ»ҙҝГЮИҫЙ«ІјЎўҙҝГЮУЎ»ЁІјЎўГЮ»м·ДУЎ»ЁІјөИә¬ГЮІъЖ·іцҝЪБҝіцПЦҙу·щПВ»¬Ј¬Ҫө·щ·ЦұрҙпөҪ20.76%Ўў24.04%әН14.69%ЎЈ 2022ДкЙП°лДкУЎИҫРРТөЦчТӘҫӯјГР§ТжЦёұкН¬ұИФцЛЩ

2022ДкЙП°лДкОТ№ъУЎИҫ8ҙуАаІъЖ·іцҝЪЗйҝц

ЙП°лДкЈ¬ОТ№ъУЎИҫРРТөФЛРРЦКБҝіЦРшёДЙЖЈ¬ІъПъПОҪУИФИ»І»і©ЎЈёщҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬ЙП°лДкЈ¬№жДЈТФЙПУЎИҫЖуТөИэ·СұИАэОӘ6.42%Ј¬Н¬ұИҪөөН0.57ёц°Щ·ЦөгЈ¬ЖдЦРЈ¬ГЮУЎИҫЖуТөИэ·СұИАэОӘ6.23%Ј¬»ҜПЛУЎИҫЖуТө_Иэ·СұИАэОӘ7.77%Ј»ІъіЙЖ·ЦЬЧӘВКОӘ17.18ҙОЈҜДкЈ¬Н¬ұИ·Е»ә5.3%Ј»УҰКХХЛҝоЦЬЧӘВКОӘ8.8ҙОЈ¬ДкЈ¬Н¬ұИМбёЯ1.86%Ј»ЧЬЧКІъЦЬЧӘВКОӘ1.03ҙО/ДкЈ¬Н¬ұИМбёЯ2.62%ЎЈ ЙП°лДкЈ¬ЛжЧЕФӯІДБПјЫёсҙу·щЙПХЗЈ¬УЎИҫЖуТөВыјУЧўЦШҫ«Пё»Ҝ№ЬАнЈ¬Иэ·СұИАэҪПИҘДкН¬ЖЪУРЛщҪөөНЈ¬ОиҪрЦЬЧӘР§ВК·ҪГжТІРЎ·щМбЙэЈ¬ө«ІъіЙЖ·ЦЬЧӘВКЧФ3ФВТФАҙҫщіКёәФціӨМ¬КЖЈ¬ұнГчДҝЗ°ЖуТөІъПъПОҪУІ»і©ОКМвИФИ»ҙжФЪЎЈ ёщҫЭ№ъјТНіјЖҫЦКэҫЭЈ¬ЙП°лДкЈ¬№жДЈТФЙПУЎҪ°ЖуТөУӘТөКХИлҙп1500.66ТЪФӘЈ¬Н¬ұИФціӨ11.10%Ј»КөПЦАыИуЧЬ¶о57.18ТЪФӘЈ¬Н¬ұИФціӨ13.79%Ј»іЙұҫ·СУГАыИуВКОӘ4.04%Ј¬Н¬ұИМбёЯ0.1ёц°Щ·ЦөгЈ»ПъКЫАыИуВКОӘ3.81%Ј¬Н¬ұИМбёЯ0.09ёц°Щ·ЦөгЈ»НкіЙіцҝЪҪ»»хЦөҙп198.46ТЪФӘЈ¬Н¬ұИФціӨ8.69%ЎЈ1687јТ№жДЈТФЙПУЎИҫЖуТөҝчЛр»§КэОӘ593»§Ј¬ҝчЛрГжҙп35.15%Ј¬Н¬ұИА©ҙу5.6ёц°Щ·ЦөгЈ»ҝчЛрЖуТөҝчЛрЧЬ¶оОӘ17.64ТЪФӘЈ¬Н¬ұИФціӨ50.78%ЎЈ ЙП°лДкЈ¬УЎИҫРРТөХыМе·ўХ№Р§ТжФЪ·ДЦҜІъТөБҙЦРұнПЦҪПәГЈ¬№жДЈТФЙПУЎИҫЖуТөУӘТөКХИләНАыИуЧЬ¶оҫщКөПЦБҪО»КэФціӨЈ¬·ЦұрёЯУЪ·ДЦҜИ«РРТө5.4әН30.8ёц°Щ·ЦөгЎЈө«КЗЈ¬РРТөДЪІҝЖуТөУҜҝч·Ц»ҜҪшТ»ІҪјУҫзЈ¬ҝчЛрЖуТөөДҝчЛрЧЬ¶оҪПЙПДкН¬ЖЪҙу·щФціӨЈ¬·ҙУііцөұЗ°Іҝ·ЦЖуТөФЪФЛУӘ№эіМЦРУцөҪҪПҙуА§ДСЎЈ ПВТ»ІҪЈ¬РРТөУҰҪшТ»ІҪ№®№М№жДЈУЕКЖЈ¬·ў»УНкұёөДЦЖФмІъТөМеПөУЕКЖЈ¬іЦРшНЖҪш№©ёшІаҪб№№РФёДёпЈ¬јУҝмРОіЙҙҙРВЗэ¶ҜөДИбРФ№©ёшМеПөЈ¬ТФІДБПҙҙРВЎў№ӨТХҙҙРВЎў ІъЖ·ҙҙРВЈ¬іЦРшМбёЯІъЖ·ёҪјУЦөЈ¬МбЙэРРТөҝ№·зПХДЬБҰәН·ўХ№ИНРФЎЈ

ЎцЦР№ъУЎИҫРРТөРӯ»б

|