|

|

|

2021年1-7月印染行业经济运行简析原创 中国印染行业协会 中国印染行业协会 昨天 经济运行2021年1-7月 2021年1-7月,我国印染行业发展质效整体延续复苏态势,企业运营状况持续改善,但在国内外疫情、国内汛情等不确定不稳定因素的影响业主要经济指标增速有所放缓,行业实现稳步复苏仍面临压力。 生产延续增长态势,产量增速有所回落 根据国家统计局数据,2021年1-7月,印染行业规模以上企业印染布产量340.78亿米,同比增长25.63%,两年平均增长4.53%,两年平均增速较1-6月回落5.2个百分点。7月,受国外疫情持续演变、国内部分地区出现散发疫情叠加汛情等多重因素影响,印染企业生产承压,印染布产量两年平均增速较上月有所回落。 发展质效继续修复,向好基础仍需巩固 根据国家统计局数据,1-7月,印染行业规模以上企业三费比例6.87%,同比降低0.33个百分点,其中,棉印染企业为6.68%,化纤印染企业为8.32%;产成品周转率18.23次/年,同比提高20.41%;应收账款周转率8.45次/年,同比提高14.69%;总资产周转率1.00次/年,同比提高16.36%。主要运行质量指标在上年同期低基数的基础上实现明显恢复性增长,但部分指标较疫情前仍有较大差距。与2019年同期相比,2021年1-7月,印染行业规模以上企业三费比例提高0.19个百分点,产成品周转率和总资产周转率分别降低12.98%和9.12%,应收账款周转率提高2.10%,反映出当前印染企业产销衔接仍不够高效顺畅。 表1 2021年1-7月规模以上印染企业主要运行指标

根据国家统计局数据,1-7月,全国1560家规模以上印染企业实现营业收入1578.34亿元,同比增长25.36%,两年平均增速-0.80%;实现利润总额62.14亿元,同比增长45.36%,两年平均增速-6.41%;成本费用利润率4.18%,同比提高0.62个百分点;销售利润率3.94%,同比提高0.54个百分点;亏损企业户数为430户,亏损面27.56%,同比收窄13.26个百分点;亏损企业亏损总额12.79亿元,同比减少35.68%;完成出口交货值209.90亿元,同比增长17.86%,两年平均增速-5.62%。与2019年同期相比,2021年1-7月,规模以上印染企业成本费用利润率降低0.51个百分点,销售利润率降低0.48个百分点,亏损面扩大4.51个百分点,亏损总额增长8.08%。可以看出,尽管行业主要效益指标仍保持恢复性增长态势,但尚未恢复至疫情前的水平,行业稳步复苏的基础尚不牢固。 当前,从生产上看,印染布产量已恢复且超过疫情前的水平,但企业营收和利润较疫情前还有差距,尤其是利润水平差距明显,主要原因是大宗商品价格保持高位,印染生产环节原材料价格大幅上涨,叠加国际货运费用高企,企业成本居高不下,同时,市场端竞争激烈,成本难以向下游传导,导致印染企业盈利空间受到挤压。 表2 2021年1-7月规模以上印染企业主要经济指标

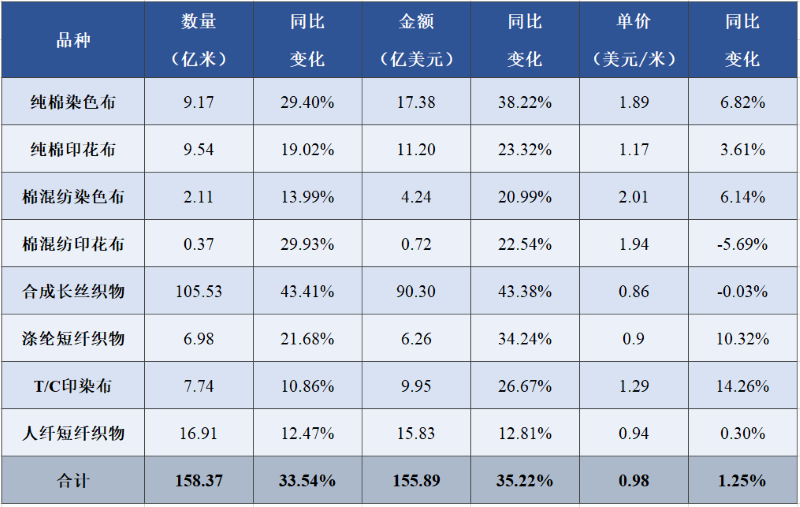

出口呈量价齐升态势,但尚未完全恢复至疫情前同期水平 根据中国海关HS8位码统计数据,2021年1-7月,印染八大类产品出口数量158.37亿米,同比增长33.54%,较1-6月回落7.12个百分点;出口金额155.89亿美元,同比增长35.22%,较1-6月回落6.11个百分点;出口平均单价0.98美元/米,同比增长1.25%,较1-6月提高0.78个百分点。与2019年同期相比,出口数量增长2.43%,出口金额下降1.04%,出口平均单价下降3.39%。出口继续延续上半年的恢复性增长态势,但出口增速较上半年有所回落。当前,尽管行业出口保持良好增长,但出口型企业仍面临国际物流成本高、人民币汇率波动等方面的压力。 表3 2021年1-7月印染八大类产品出口情况

整体看,2021年1-7月,印染行业延续了上半年恢复性增长态势,主要经济指标持续向好,但增速较1-6月有所回落。行业运行质效稳中向好,效益大幅提升,出口大幅增长。全球经济持续回暖是我国纺织行业实现稳步复苏的主要底层逻辑,纺织品服装的基本消费品属性决定了行业的持续复苏需要终端消费的不断赋能。预计下半年,全球经济增长将进一步改善,国际市场需求有望持续回暖;我国宏观经济恢复将继续得到巩固,内需有望进一步稳中向好。下半年,印染行业有望继续保持修复发展的良好态势。鉴于去年下半年较高基数因素,以及恢复性增长速度将逐步趋于常态化,预计下半年主要经济指标增速将有明显回落。 备注:两年平均增速是指以2019年相应同期数为基数,采用几何平均的方法计算的增速。 |

.png)

.png)